Pruebas de Auditoría Interna: cómo ejecutarlas con evidencia y basado en riesgos

6/11/20265 min read

¿Qué son las pruebas de auditoría interna?

Las pruebas de auditoría son procedimientos diseñados para obtener evidencia suficiente y adecuada que permita al auditor emitir conclusiones sobre la efectividad de controles, procesos y actividades dentro de una organización.

En términos simples, son las acciones que realiza el auditor para verificar si lo que está documentado realmente sucede en la práctica.

Por ejemplo:

Si una organización tiene una política que exige aprobación de compras superiores a USD 10.000, la prueba consistirá en revisar una muestra de transacciones para confirmar que dichas aprobaciones efectivamente ocurrieron.

El objetivo no es encontrar errores por encontrarlos, el verdadero propósito es reducir incertidumbre y proporcionar información confiable para la toma de decisiones.

¿Por qué las pruebas son tan importantes en una auditoría basada en riesgos?

Las Normas Globales de Auditoría Interna impulsan cada vez más un enfoque basado en riesgos, esto significa que las pruebas ya no deben ejecutarse de forma aislada ni únicamente porque "siempre se han hecho así".

Cada prueba debe responder a una pregunta fundamental:

¿Qué riesgo estoy evaluando y qué control debería mitigarlo?

Cuando existe esta conexión, los resultados adquieren contexto y permiten entender el impacto real de los hallazgos encontrados.

Por ejemplo:

Un hallazgo relacionado con facturación tardía tiene un significado muy distinto si está asociado a un riesgo operativo menor o a un riesgo financiero crítico para la organización.

Por esta razón, las mejores prácticas actuales recomiendan vincular cada prueba directamente con los riesgos y controles definidos durante la planificación.

Los elementos que toda prueba de auditoría debería incluir

Una prueba bien documentada facilita la ejecución, la supervisión y la revisión posterior.

Como mínimo, debería contener:

Objetivo de la prueba

Explica qué se busca validar.

Ejemplo:

"Verificar que las compras superiores a USD 10.000 cuenten con la aprobación correspondiente."

Auditor responsable

Permite asignar responsabilidades claras y facilitar el seguimiento del trabajo.

Tiempo estimado

Ayuda a controlar la carga de trabajo y evaluar la eficiencia de la auditoría.

Procedimiento o pasos a ejecutar

Describe claramente cómo se obtendrá la evidencia.

Por ejemplo:

Seleccionar una muestra de compras.

Revisar documentación de soporte.

Verificar aprobaciones.

Registrar resultados.

Cuando estos elementos están correctamente definidos, la ejecución se vuelve mucho más consistente y fácil de supervisar.

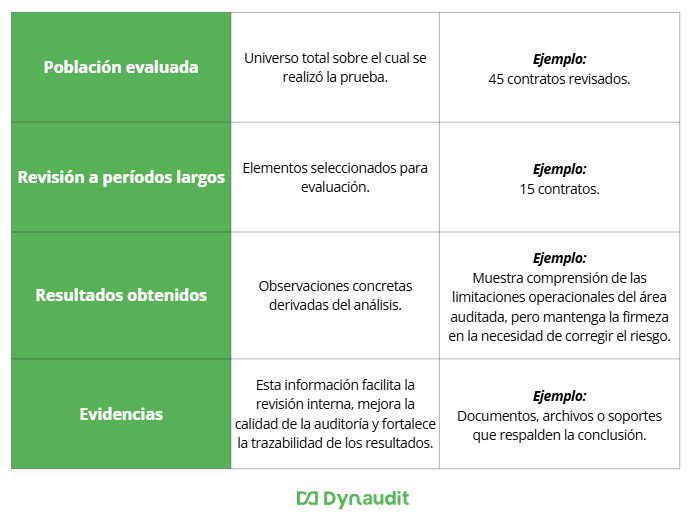

Cómo documentar correctamente los resultados de una prueba

Uno de los errores más comunes es limitar la documentación a comentarios generales.

Frases como:

"No se encontraron novedades."

"Control adecuado."

"Proceso cumple."

Aportan muy poco valor para futuras revisiones.

Una documentación sólida debe incluir:

La diferencia entre una auditoría que genera valor y una que simplemente cumple con un requisito suele encontrarse en una etapa crítica: la ejecución de las pruebas de auditoría.

Es en este momento donde el auditor deja atrás la planificación y valida si los controles realmente funcionan, si los riesgos están siendo gestionados adecuadamente y si los procesos operan como fueron diseñados.

Sin embargo, una realidad frecuente en muchas áreas de auditoría interna es que las pruebas se documentan en archivos dispersos, las evidencias se almacenan en múltiples carpetas y la trazabilidad entre riesgos, controles y hallazgos se pierde con facilidad.

Si alguna vez has tenido que responder preguntas como:

¿Qué riesgo estaba evaluando esta prueba?

¿Qué evidencia respalda este hallazgo?

¿Quién ejecutó la prueba y cuánto tiempo tomó?

¿Qué control estaba asociado a este resultado?

Entonces entenderás por qué la ejecución es una de las etapas más importantes de una auditoría basada en riesgos.

En este artículo aprenderás qué son las pruebas de auditoría, cómo ejecutarlas correctamente y cómo fortalecer la trazabilidad durante todo el proceso.

¿Qué ocurre cuando una prueba identifica un problema?

No todas las pruebas terminan con resultados satisfactorios.

Cuando se detecta una desviación, incumplimiento o debilidad de control, el siguiente paso es registrar un hallazgo.

Un hallazgo bien documentado debe incluir:

Nivel de criticidad.

Riesgo asociado.

Descripción del problema.

Recomendación del auditor.

Responsable del plan de mejora.

Por ejemplo:

Durante la revisión de contratos se detecta que varias contrataciones carecen de evidencia comparativa de proveedores.

En este caso, el auditor documenta el hallazgo, asigna la criticidad correspondiente y registra la recomendación para fortalecer el control.

La clave está en que el hallazgo no quede aislado, sino conectado con la prueba ejecutada, el riesgo evaluado y el proceso auditado.

Convierte tus pruebas en evidencia con trazabilidad completa

Si actualmente tu equipo documenta pruebas en Excel, almacena evidencias en carpetas separadas y realiza seguimiento manual de hallazgos, es probable que gran parte del tiempo se pierda consolidando información.

Con Dynaudit puedes:

✅ Relacionar pruebas con riesgos y controles.

✅ Documentar resultados y evidencias en un solo lugar.

✅ Registrar hallazgos directamente desde la ejecución.

✅ Asignar responsables automáticamente.

✅ Mantener trazabilidad completa desde la planificación hasta el cierre.

Agenda una demostración y descubre cómo reducir el tiempo administrativo de la auditoría mientras mejoras la calidad de la evidencia y el seguimiento.

Dentro del módulo Plan de Auditoría, Dynaudit permite estructurar y ejecutar pruebas manteniendo la relación entre objetivos, riesgos, controles, resultados y hallazgos.

Cada prueba incluye:

Objetivo.

Auditor responsable.

Tiempo estimado.

Procedimiento documentado.

Posteriormente, durante la ejecución, el auditor registra:

Población evaluada.

Tamaño de muestra.

Comentarios.

Evidencias.

Resultados obtenidos.

Y si se identifica una desviación, puede generar inmediatamente un hallazgo sin abandonar la prueba.

Esto evita duplicidad de trabajo y garantiza una trazabilidad completa de toda la auditoría.

Conclusión

Las pruebas de auditoría son el punto donde la planificación se convierte en evidencia.

Una ejecución estructurada permite validar controles, evaluar riesgos y generar hallazgos que realmente aporten valor a la organización.

Cuando las pruebas mantienen una conexión clara con los riesgos, controles y resultados obtenidos, la auditoría gana credibilidad, mejora la calidad de sus conclusiones y facilita la toma de decisiones.

Por eso, las organizaciones más maduras están dejando atrás documentos dispersos y procesos manuales para adoptar herramientas que les permitan ejecutar auditorías con mayor control, eficiencia y trazabilidad.

Explora más recursos para fortalecer tu función de auditoría

Si te interesa mejorar la planificación, ejecución, seguimiento y gestión de riesgos de tus auditorías, te invitamos a explorar más contenidos en La Ruta del Auditor, el blog de Dynaudit.

Encontrarás guías prácticas, tendencias, metodologías y mejores prácticas utilizadas por equipos de auditoría interna en toda Latinoamérica.

Suscribete a la Ruta del Auditor

No te pierdas más guías, consejos y actualizaciones que potenciarán tu carrera.

Solución integral para auditoría interna.

Contactanos

info@dynaudit.com

+34 912 345 678

© Copyright 2025 - Dynaudit . Todos los derechos reservados.