Modelo de las Tres Líneas: cómo alinear roles y objetivos del negocio

3/19/20266 min read

¿Por qué el modelo de las tres líneas sigue siendo clave para la auditoría interna?

Existe una paradoja frecuente donde todos hablan de gestión de riesgos, control interno y gobernanza, pero en la práctica los equipos trabajan de forma aislada. La primera línea ejecuta el negocio, la segunda establece políticas y la auditoría revisa lo ocurrido… pero pocas veces estos roles se coordinan realmente para proteger y generar valor para la organización.

El Modelo de las Tres Líneas, promovido por el Institute of Internal Auditors (IIA), busca precisamente resolver ese problema.

Al final, más que un esquema jerárquico, el modelo funciona como un sistema de colaboración estructurado, donde cada línea aporta una perspectiva diferente para asegurar que la organización opera de forma efectiva y alineada con su estrategia.

¿Alguna vez te has preguntado si los roles de control, gestión de riesgos y auditoría interna realmente están alineados con los objetivos del negocio?

En la práctica, muchas funciones de auditoría hacen un gran trabajo evaluando controles, pero no siempre es claro quién gestiona los riesgos, quién supervisa y quién evalúa de forma independiente. Cuando esos límites se difuminan, la coordinación se vuelve difícil y el valor de la auditoría puede perder impacto.

En este artículo entenderás cómo funciona el Modelo de las Tres Líneas en la práctica, cómo aplicarlo con ejemplos reales y cómo puede ayudarte a fortalecer el rol estratégico de la auditoría interna.

Si trabajas en auditoría interna, gestión de riesgos o control interno, suscríbete a nuestro blog para recibir análisis prácticos, metodologías y herramientas que ayudan a fortalecer la función de auditoría en las organizaciones.

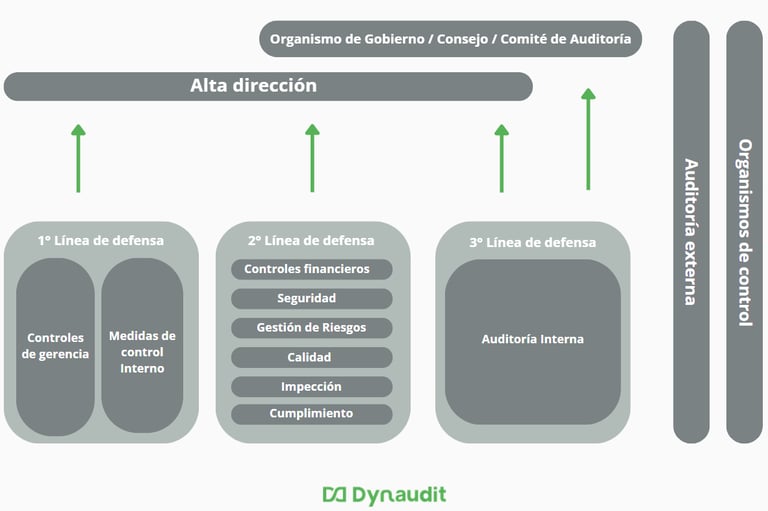

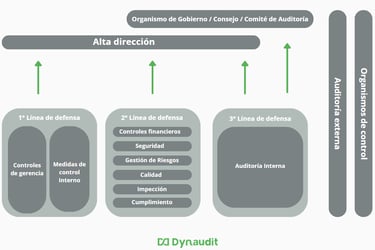

La primera línea: donde realmente nacen los riesgos

La primera línea corresponde a las áreas que ejecutan las actividades del negocio. Son quienes toman decisiones operativas, administran procesos y gestionan riesgos directamente en su trabajo diario.

Esto significa que la gestión del riesgo no comienza en auditoría ni en cumplimiento, sino en la operación misma. Cuando la primera línea entiende su rol dentro del sistema de control, se vuelve capaz de identificar riesgos tempranamente y aplicar controles antes de que los problemas escalen.

Ejemplo práctico

Imaginemos un proceso de compras.

La primera línea —responsables del proceso— identifica que ciertos proveedores concentran gran parte de las adquisiciones. Para reducir el riesgo de dependencia o fraude, implementan controles como validación de proveedores, autorizaciones escalonadas y revisión periódica de contratos.

En este caso, la gestión del riesgo ocurre dentro de la operación, no después.

La segunda línea: supervisión, orientación y consistencia

La segunda línea está compuesta por funciones como gestión de riesgos, cumplimiento, control interno o calidad. Su rol es asegurar que la organización tenga políticas claras, metodologías consistentes y mecanismos de supervisión adecuados.

Estas funciones ayudan a que la primera línea no actúe de forma aislada. Proporcionan herramientas, marcos metodológicos y criterios para evaluar riesgos de forma estructurada.

En organizaciones maduras, la segunda línea también facilita la conexión entre riesgos operativos y objetivos estratégicos, asegurando que la gestión del riesgo no sea solo una actividad de control, sino parte del proceso de toma de decisiones.

Ejemplo práctico

Siguiendo el caso del proceso de compras, la segunda línea puede desarrollar:

una matriz de riesgos para el proceso

lineamientos de evaluación de proveedores

indicadores de control para monitorear el cumplimiento.

Esto permite que los controles no dependan solo de decisiones individuales, sino de un marco consistente para toda la organización.

La tercera línea: el rol estratégico de auditoría interna

La tercera línea corresponde a la auditoría interna, cuyo papel es proporcionar aseguramiento independiente sobre la eficacia del sistema de gobernanza, gestión de riesgos y control interno.

Esto significa que la auditoría no gestiona riesgos ni define políticas operativas. Su función es evaluar si el sistema funciona correctamente y si los roles de la primera y segunda línea están cumpliendo su propósito.

De esta manera, la auditoría puede ofrecer una visión integral sobre cómo interactúan las diferentes líneas y detectar brechas que podrían afectar el logro de los objetivos organizacionales.

Ejemplo práctico

Durante una auditoría del proceso de compras, el equipo de auditoría podría identificar que: los controles definidos por la segunda línea no se aplican de forma consistente, existen procesos con alto volumen de transacciones sin monitoreo adecuado, o los riesgos críticos no están incluidos en el plan de auditoría.

El valor de la auditoría interna en este contexto es conectar los puntos y proporcionar una evaluación objetiva del sistema completo.

Cuando las organizaciones adoptan el modelo de las tres líneas, uno de los mayores retos suele ser mantener visibilidad y trazabilidad sobre cómo interactúan riesgos, controles y auditorías.

Muchas veces esta información termina dispersa entre hojas de cálculo, documentos y correos, lo que dificulta tener una visión clara del sistema de control.

Una herramienta especializada como Dynaudit, los equipos pueden:

centralizar su universo auditable y matriz de riesgos

conectar planes de auditoría con procesos y objetivos estratégicos

mantener trazabilidad completa del ciclo de auditoría, desde la planificación hasta el seguimiento de hallazgos.

👉 Agenda una demo y descubre cómo estructurar la auditoría interna alineada al modelo de las tres líneas.

¿Cómo alinear el modelo de las tres líneas con los objetivos del negocio?

El verdadero valor del modelo aparece cuando se utiliza para alinear roles organizacionales con los objetivos estratégicos.

Esto implica que cada línea debe comprender cómo su trabajo contribuye al logro de resultados organizacionales.

La primera línea gestiona riesgos que pueden afectar la operación.

La segunda línea establece marcos que aseguran consistencia en la gestión.

La tercera línea evalúa si todo el sistema funciona de manera efectiva.

Cuando esta alineación ocurre, la auditoría deja de enfocarse únicamente en el cumplimiento y comienza a aportar insights estratégicos para la toma de decisiones.

Errores comunes al implementar el modelo de las tres líneas

Aunque el modelo es ampliamente adoptado, muchas organizaciones enfrentan dificultades al aplicarlo.

Uno de los errores más frecuentes es confundirlo con una estructura rígida. El modelo no pretende crear silos ni capas burocráticas, sino clarificar responsabilidades y mejorar la coordinación entre funciones.

Otro error común es asumir que la gestión de riesgos pertenece exclusivamente a la segunda línea. En realidad, la responsabilidad primaria siempre recae en la primera línea, ya que es donde ocurren las operaciones y donde se originan la mayoría de los riesgos.

Finalmente, algunas organizaciones limitan el rol de auditoría interna a revisiones retrospectivas. Sin embargo, el modelo promueve una auditoría capaz de evaluar el sistema completo de gobernanza, aportando una perspectiva independiente sobre la eficacia del control organizacional.

🔗Profundiza en el tema con este vídeo de YouTube.

Conclusión: un modelo que conecta gobernanza, riesgos y auditoría

El modelo de las tres líneas no es solo un marco conceptual. Es una herramienta práctica para entender cómo se distribuyen las responsabilidades dentro del sistema de control organizacional.

Cuando se aplica correctamente, permite que las organizaciones:

gestionen riesgos de forma más efectiva,

clarifiquen roles y responsabilidades,

fortalezcan el impacto estratégico de la auditoría interna.

En un entorno donde los riesgos evolucionan rápidamente y la presión regulatoria aumenta, contar con un sistema de gobernanza claro ya no es opcional. Es una condición necesaria para que las organizaciones puedan tomar decisiones informadas y sostenibles en el tiempo.

Explorar el blog

Si quieres profundizar en temas como auditoría basada en riesgos, planificación de auditoría interna y seguimiento de hallazgos, explora nuestro blog:

Suscribete a la Ruta del Auditor

No te pierdas más guías, consejos y actualizaciones que potenciarán tu carrera.

Solución integral para auditoría interna.

Contactanos

info@dynaudit.com

+34 912 345 678

© Copyright 2025 - Dynaudit . Todos los derechos reservados.