Auditoría Basada en Riesgos: Metodología de Clasificación de Riesgos

12/11/20255 min read

¿Qué es y para qué sirve la auditoría basada en riesgos?

La auditoría basada en riesgos es una metodología que integra el análisis y la clasificación de riesgos en la planificación, ejecución y reporte de auditorías internas.

Su objetivo es enfocar los recursos en las áreas donde el impacto potencial de los riesgos es mayor, optimizando el tiempo, los costos y los resultados.

En otras palabras, no se trata de auditar todo, sino lo que realmente genera contingencia organizacional.

Respondiendo a preguntas clave como:

¿Qué procesos presentan mayor probabilidad de fallar?

¿Cuál sería el impacto si ese riesgo se materializa?

¿Tenemos los controles adecuados para mitigarlo?

Beneficios clave del enfoque basado en riesgos

Implementar una auditoría basada en riesgos genera beneficios tangibles para el área de auditoría interna y para la organización en conjunto:

Enfoque en lo crítico: prioriza áreas con mayor impacto potencial.

Asignación eficiente de recursos: auditas menos, pero con más profundidad.

Mejora continua: cada ciclo de auditoría fortalece la gestión de riesgos.

Decisiones más informadas: el enfoque por riesgo brinda contexto al comité de auditoría.

Cultura preventiva: fomenta la anticipación en lugar de la corrección.

Si quieres recibir actualización de artículos en nuestro blog 'La Ruta del Auditor', plantillas y metodologías como estas, suscríbete al blog.

Metodología de clasificación de riesgos: los pasos clave

La metodología de clasificación de riesgos es el corazón de la auditoría basada en riesgos. A continuación, exploramos los pasos esenciales con ejemplos prácticos para aplicarlos de manera efectiva.

Paso 1: Comprender el negocio y los riesgos

Antes de clasificar, hay que entender el contexto: objetivos estratégicos, procesos clave y factores externos que puedan afectar la operación. El análisis comienza entendiendo cómo fluye ese valor en la organización y qué eventos pueden vulnerarlo.

Ejemplo práctico:

Para una empresa industrial, un riesgo crítico podría ser: La interrupción de la cadena de suministro por dependencia de proveedores clave.

📌 Autoevaluación:

¿Conozco el proceso completo y sus puntos de falla?

¿Conozco los riesgos más relevantes de mi organización?

¿Los procesos clave están alineados con los objetivos estratégicos?

Paso 2: Involucrar a la gerencia

Nada compromete más que trabajar en aislamiento. El equipo de auditoría debe reunir información de distintas fuentes: entrevistas, informes de control, análisis de incidentes, KPIs o resultados de auditorías previas. La identificación debe ser amplia, pero enfocada.

Esto permite:

Alinear prioridades auditables.

Evitar conflictos posteriores.

Construir confianza en los resultados.

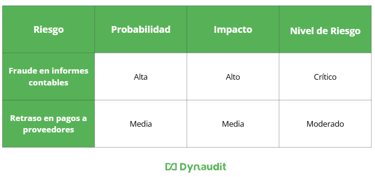

Paso 3: Identificar, evaluar y calificar riesgos

Cada riesgo identificado debe ser evaluado según probabilidad e impacto.

Esto permite calcular una puntuación de riesgo y clasificar los riesgos por niveles de criticidad (alto, medio, bajo).

Una matriz de riesgos es ideal para esta etapa:

En un entorno empresarial donde los riesgos cambian más rápido que los planes anuales de Auditoría, la auditoría basada en riesgos ha dejado de ser solo una buena práctica para convertirse en una necesidad estratégica.

Este enfoque permite anticipar, priorizar y gestionar los riesgos antes de que se conviertan en hallazgos críticos, transformando la auditoría interna en un aliado del negocio.

En lugar de preguntar “¿qué salió mal?”, los equipos más avanzados se preguntan:

“¿Dónde podría fallar en nuestro control antes de que ocurra el riesgo?”.

Este artículo te dará claridad sobre la esencia de la auditoría basada en riesgos: auditar lo crítico y anticiparse a lo que podría poner en riesgo los objetivos estratégicos.

Automatizar esta evaluación de riesgos y visualizar la disponibilidad de tu equipo y el presupuesto, asignando tareas estratégicamente con Dynaudit. Agenda una demo aquí.

Paso 4: Calcular puntuación y clasificar riesgos

Una vez cuantificados, se agrupan por categorías y se priorizan según su impacto en los objetivos de negocio.

La matriz de criticidad ayuda a visualizar dónde enfocar esfuerzos:

Riesgos altos: requieren atención inmediata y monitoreo constante.

Riesgos medios: se gestionan con planes de acción controlados.

Riesgos bajos: se revisan de manera periódica.

📌 Consejo práctico: Usa escalas simples (1–5) para evaluar impacto y probabilidad. Lo importante no es la sofisticación, sino la consistencia.

Adicionalmente, puedes apoyarte en fórmulas simples que integran:

Exposición

Madurez del control

Volumen operativo

Incidentes previos

Cumplimiento regulatorio

Esto genera una clasificación más precisa y profesional.

Paso 5: Priorización mediante matriz de criticidad

Una vez evaluados, los riesgos se ordenan así:

Críticos: requieren auditoría prioritaria o continua.

Altos: auditoría anual.

Medios: revisiones puntuales.

Bajos: monitoreo pasivo.

En lugar de auditar todas las áreas administrativas cada año, puedes concentrarte en las que presentan cambios de procesos, rotación de personal o indicadores críticos.

El resultado de la clasificación alimenta el Plan Anual de Auditoría.

Aquí es donde el enfoque cambia: ya no se asignan auditorías por rutina o calendario, sino por nivel de riesgo y relevancia estratégica.

¿Cómo se ve en la práctica?

Durante la planificación anual

Se evalúan unidades auditables, se asignan puntuaciones y se construye un plan basado en riesgos reales, no percepciones.

Durante la ejecución

Los procedimientos se enfocan en:

Controles relevantes al riesgo

Indicadores críticos

Análisis de causa raíz

Durante el informe

Tus conclusiones deben responder a una sola pregunta:

“¿Qué riesgo controla o expone este hallazgo?”

Caso práctico: clasificación de riesgos

Proceso: Gestión de proveedores

Riesgos identificados:

Fraude → Crítico

Fallas en calidad → Alto

Incumplimiento contractual → Medio

Dependencia → Bajo

Esto determina el orden del plan anual, el tiempo asignado y la estrategia de auditoría.

Tip: Si estos pasos te consumen mucho tiempo, una plataforma como Dynaudit ayuda a tu equipo a visualizar y priorizar automáticamente cada unidad hacia decisiones más informadas y estratégicas.

Solicita una demo personalizada y descubre cómo transformar tu función de auditoría en un proceso más ágil y eficiente.

Conclusión: La gestión de riesgos convierte en un auditor estratégico, no operativo

Dominar esta metodología te permite:

✔ anticipar riesgos

✔ optimizar recursos

✔ generar valor real

✔ mejorar la relación con la alta dirección

Tu rol evoluciona de revisar documentos a guiar decisiones estratégicas.

Explora estos artículos recomendados

Rol del auditor interno: lo que debes saber para ser excepcional

Software de Auditoría Interna: Qué considerar antes de adquirirlo

Suscríbete al blog y recibe más artículos prácticos sobre gestión de auditoría y riesgos.

Suscribete a la Ruta del Auditor

No te pierdas más guías, consejos y actualizaciones que potenciarán tu carrera.

Solución integral para auditoría interna.

Contactanos

info@dynaudit.com

+34 912 345 678

© Copyright 2025 - Dynaudit . Todos los derechos reservados.