Cómo Comunicar Resultados de Auditoría Interna que la Alta Dirección Valore

10/15/20254 min read

El Mandato de las Normas Globales: La Comunicación Eficaz

El Principio 11 establece que la Función de Auditoría Interna debe comunicarse con las partes interesadas de forma efectiva, buscando establecer confianza y asegurar que los servicios de auditoría aporten valor. Es decir, la Alta Dirección y el Consejo buscan comprensión de las causas raíz y la perspectiva del Instituto de Auditores Internos.

Comunicar los resultados: ¿A quién y por qué?

La comunicación se dirige a los responsables de la supervisión:

Alta Dirección y Gerencia: Son los dueños del proceso y quienes deben implementar las acciones correctivas. Su enfoque debe ser práctico y constructivo.

Comité de Auditoría/Consejo: Necesitan la perspectiva holística para el gobierno corporativo y la supervisión del riesgo global.

Mientras tú ves hallazgos detallados, ellos ven:

Riesgo reputacional inmediato

Retorno de inversión de las acciones correctivas

Alerta ejecutiva de hallazgo más crítico

Impacto financiero/operativo: números concretos

Solución accionable de recomendación específica

Siguiente paso: decisión requerida desde hoy

Realiza este corto checklist para identificar qué errores han hecho perder la credibilidad y confianza en tus informes pasados:

Informes que parecen tesis doctoral (más de 10 páginas).

Usar jerga técnica sin traducción empresarial.

Presentar problemas sin soluciones accionables.

No medir el impacto empresarial de los hallazgos.

Posiblemente el panorama parezca desalentador, pero no todo está pérdido, a continuación encontrarás el paso a paso para comunicar tu informe de auditoría para impresionar de nuevo a la alta dirección:

5 pasos esenciales para un Informe: De lo Cliché a lo Estratégico

1. El Factor Humano: Persuasión y Credibilidad

La calidad técnica del informe solo llega hasta la puerta; la persuasión lo hace entrar en la agenda. Un informe de resultados de auditoría efectivo invierte la pirámide: la conclusión y el impacto deben estar al inicio.

Conozca a su audiencia: Hable de retorno de inversión, mitigación de riesgos, estrategia y gobierno corporativo para el Consejo.

Lenguaje Claro y Visual: Elimine la jerga innecesaria. Utilice gráficos y diagramas para presentar tendencias o conclusiones a nivel de unidad de negocio (como lo sugiere la Norma 11.3) y muestre la exposición al riesgo más impactante en vez de redactarlo en diez párrafos.

El Tono Empático: La comunicación no es unidireccional. Fomente el diálogo y la retroalimentación. Muestre comprensión de las limitaciones operacionales del área auditada, pero mantenga la firmeza en la necesidad de corregir el riesgo.

2. El Gancho Ejecutivo

La parte introductoria es, de lejos, la sección más leída por la Alta Dirección. Por lo que debe ser conciso, menos técnico y centrado en el riesgo.

Objetivos y Alcance: Sea breve. ¿Qué revisamos y por qué?

Opinión del Auditor/Conclusión Global: Un juicio profesional claro sobre la efectividad de los controles en el área revisada. ¡Debe estar aquí!

Los hallazgos de mayor riesgo: En lugar de listar 15 puntos, prioriza por lo menos 3 que tienen el mayor efecto potencial sobre los objetivos estratégicos de la empresa.

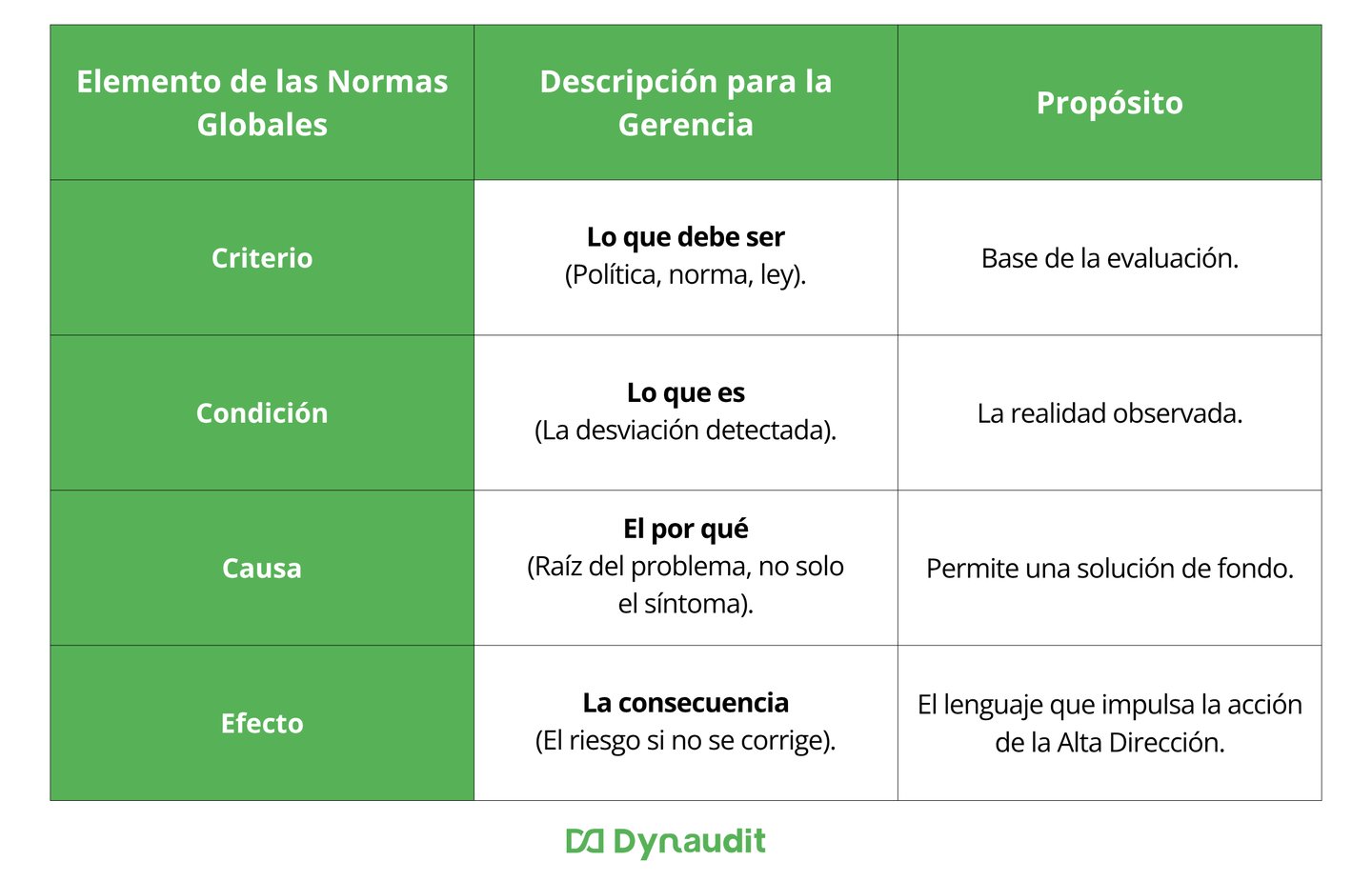

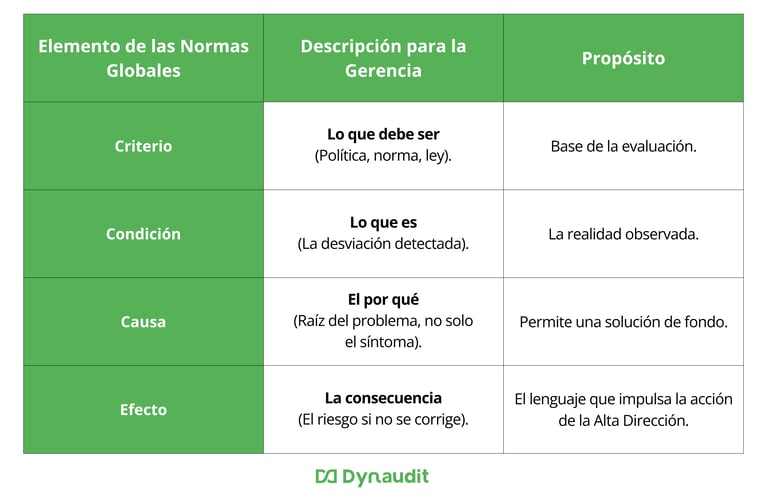

3. Los Hallazgos Detallados – La Fórmula CCCE

Cada año se repite... Los hallazgos corren el riesgo de no recibir la atención merecida en el momento de presentar los resultados.

El Principio 11 de las Normas Globales del IIA ya no es solo un requerimiento: es tu palanca para transformar la percepción de la auditoría interna de "policía técnica" en un "asesor estratégico".

En este artículo, desglosaremos la estructura y el enfoque que necesita para transformar su informe de auditoría en la herramienta más valiosa de la gestión de riesgos corporativa.

4. Recomendaciones y Planes de Acción – El Enfoque Constructivo

Las recomendaciones deben ser factibles y orientadas a erradicar las causas (no solo a tapar el efecto).

Accionables y Medibles: Deben especificar el responsable, el recurso necesario y el timeline (plazo) para su implementación.

El Buen Reconocimiento: No olvide la práctica de reconocer el desempeño satisfactorio o las prácticas destacadas (Norma 11.3).

5. La Digitalización: El Soporte para el Seguimiento Imparable

El mejor informe de auditoría se vuelve obsoleto si el seguimiento del ciclo de auditoría interna se vuelve confuso y disperso. La Norma 11.3 implica una trazabilidad continua. ¿Cómo logra esto sin un sistema?

Un software de gestión de auditoría permite:

Centralizar la Trazabilidad: Los hallazgos se convierten en tareas asignadas automáticamente, con fechas límite y recordatorios.

Reportes de Seguimiento en Vivo: El Director de Auditoría puede presentar al Consejo un dashboard que muestre el porcentaje de acciones correctivas completadas, sin tener que revisar correos o documentos de Excel.

Alertas de Riesgo Aceptado: Si la dirección decide aceptar un riesgo (Norma 11.5), el software documenta esta decisión, blindando al equipo de auditoría y cumpliendo el requerimiento de las Normas Globales de Auditoría Interna de reportar la aceptación del riesgo.

Tu informe de resultados merece impactar. Deja de preocuparte por el seguimiento manual de hallazgos y descubre cómo nuestro software de Auditoría te da la tranquilidad de un control total para presentar tu informe asertivamente.

Conclusión: La Auditoría Interna Habla el Lenguaje del Valor

La comunicación de resultados de auditoría interna es el acto de mayor valor de tu función. Al alinear la estructura de su informe de auditoría con la estrategia del negocio y las pautas claras del Principio 11 de las Normas Globales de Auditoría, asegurando que tus hallazgos no solo sean escuchados, sino que impulsen el cambio.

Un informe persuasivo necesita un Plan Anual de Auditoría que priorice los riesgos críticos.

👉 Siga leyendo: Descubra el artículo que le guiará paso a paso: Cómo crear un plan anual de auditoría enfocado en riesgos que sorprenda a su Comité.

Suscribete a la Ruta del Auditor

No te pierdas más guías, consejos y actualizaciones que potenciarán tu carrera.

Solución integral para auditoría interna.

Contactanos

info@dynaudit.com

+34 912 345 678

© Copyright 2025 - Dynaudit . Todos los derechos reservados.